De acuerdo con la noticia de última hora de PWC, publicada el 2 de octubre de 2023, la DIAN emitió concepto unificado, en el siguiente sentido:

"1. Operaciones de comercio exterior entre la C.I. y el Usuario Industrial y/o Servicios de Z.F.

En el marco de la Ley 67 de 1979 y los artículos 3, 65, 68, 69, 346 y 479 del Decreto 1165 de 2019 ¿las C.I. cumplen con sus compromisos de exportación cuando venden productos nacionales con C.P. a usuarios industriales de Z.F.?

Antes de abordar los problemas jurídicos planteados, es necesario tener presente las instituciones jurídicas involucradas en la operación. De una parte, están las zonas francas y de otra las sociedades de comercialización internacional.

Las zonas francas están definidas en el artículo 1° de la Ley 1004 de 2005 como un área delimitada del territorio nacional que, para efectos de los impuestos a las importaciones y a las exportaciones, se considera por fuera del territorio aduanero nacional.

En esa línea, de conformidad con el parágrafo 2 del artículo 11 del Decreto 2147 de 2016, los bienes que se introducen a una zona franca se consideran fuera del territorio aduanero nacional únicamente para efectos de los tributos aduaneros a las importaciones y a las exportaciones. Sin embargo, esto no desvirtúa el hecho de que dichos bienes, para los demás efectos legales, estén en el territorio nacional.

Las sociedades de comercialización internacional, por su parte, están reguladas por la Ley 67 de 1979 y tienen por objeto la promoción y mercadeo de productos nacionales en el exterior. Así, el desarrollo de las C.I. busca a consolidar la oferta exportable a través del mercadeo de los productos colombianos en el mercado internacional.

Así, para promover el comercio exterior a través de las C.I., la ley considera que la venta a una C.I. por parte de un productor nacional es una venta exenta del impuesto sobre las ventas -IVA. Para este efecto, la C.I. expide el certificado al proveedor y adquiere el compromiso de realizar la exportación correspondiente al exterior. De ahí que la misma ley establezca que si la exportación al exterior efectivamente no se lleva a cabo, la C.I. debe pagar al fisco una suma igual al valor de los incentivos y exenciones que tanto ella como el productor hayan obtenido junto con los intereses moratorios y las sanciones aplicables.

Visto lo anterior, es claro que de acuerdo con la Ley 67 de 1979, la obligación de las C.I. es exportar al exterior los bienes respecto de los cuales expidió certificados al proveedor dentro de los seis (6) meses siguientes a su expedición. Es importante precisar que los certificados al proveedor deben expedirse a través de los servicios informáticos electrónicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), en la forma, contenido y términos establecidos por esta entidad y, son el documento soporte de la declaración de exportación por parte de las C.I.

Así las cosas, es necesario determinar qué se entiende por exportación para determinar si la C.I. efectivamente cumple o no con su obligación de exportar al exterior los bienes nacionales adquiridos y respecto de los cuales expidió el certificado al proveedor.

De acuerdo con lo previsto en el artículo 3 del Decreto 1165 de 2019, la exportación

“Es la salida de mercancías del territorio aduanero nacional con destino a otro país.

También se considera exportación, además de las operaciones expresamente consagradas como tales en este decreto, la salida de mercancías a una zona franca y a un depósito franco en los términos previstos en el presente decreto.”

La definición del Decreto 1165 de 2019 permite ver que el concepto de exportación aplica a: (i) la salida de mercancías del T.A.N. al exterior, (ii) aquello que el Decreto 1165 de 2019 catalogue como una exportación, (iii) la salida de mercancías a una zona franca y (iv) la salida de mercancías a un depósito franco.

Ahora bien, existen diferentes regímenes de exportación. Sin embargo, para los efectos de la consulta, el único relevante es el de exportación definitiva. En efecto, esta es la única modalidad que permite que se cumpla con el objeto de las C.I.; es decir, que los bienes nacionales se comercialicen en el exterior.

La exportación definitiva está definida por el artículo 346 del Decreto 1165 de 2019 así:

“Es la modalidad de exportación que regula la salida de mercancías nacionales o nacionalizadas, del territorio aduanero nacional para su uso o consumo definitivo en otro país.

También se considera exportación definitiva, la salida de mercancías nacionales o nacionalizadas desde el resto del territorio aduanero nacional a una zona franca en los términos previstos en este decreto.”

La lectura de este artículo lleva a la conclusión de que la salida de mercancías a una zona franca se considera una exportación definitiva por regla general. Sin embargo, es preciso revisar el artículo 479 del Decreto 1165 de 2019 que regula las operaciones desde el T.A.N. a las zonas francas. Veamos:

“Exportación. Se considera exportación definitiva, la introducción a Zona Franca desde el Territorio Aduanero Nacional, de materias primas, partes, insumos y bienes terminados nacionales o en libre disposición, necesarios para el normal desarrollo de su objeto social a favor del Usuario Operador o Industrial de Bienes y de Servicios, siempre y cuando dicha mercancía sea efectivamente recibida por ellos.

Las exportaciones temporales que se realicen desde el resto del Territorio Aduanero Nacional a Zona Franca, con el objeto de someter el bien a un proceso de perfeccionamiento por un usuario, no tendrán derecho a los beneficios previstos para las exportaciones definitivas.

Parágrafo. La introducción en el mismo estado a una Zona Franca de mercancías de origen extranjero que se encontraban en libre disposición en el país, no se considera exportación.

Tampoco se considera exportación el envío de bienes nacionales o en libre disposición a Zona Franca desde el resto del territorio nacional a favor de un Usuario Comercial.” (Subrayado fuera de texto)

Como es posible ver, a partir de la norma transcrita, es claro que cuando la operación se lleva a cabo desde el T.A.N. hacia una zona franca, se está en presencia de una exportación definitiva salvo cuando se hace a un usuario comercial de zona franca. En conclusión, de acuerdo con lo estudiado, existen exportaciones que no necesariamente implican la salida de la mercancía al exterior. Esto impacta directamente el cumplimiento de las obligaciones de las C.I. cuando expiden un C.P.

En efecto,

Una C.I. puede vender mercancías a un usuario industrial de Z.F. sin expedir C.P. y esta operación constituye una exportación definitiva en los términos previstos en los artículos 346 y 479 del Decreto 1165 de 2019. Por lo tanto, estos bienes vendidos y exportados por la C.I. al usuario industrial de Z.F., y no están sujetos a las disposiciones de la Ley 67 de 1979. El eventual ingreso al T.A.N. desde la zona franca de estos bienes que fueron exportados a ella se someten a las reglas de una importación ordinaria para efectos aduaneros y tributarios de acuerdo con lo previsto en el artículo 459 del Estatuto Tributario.

Cuando una C.I. vende mercancías a un usuario industrial de Z.F. respecto de los cuales expidió un C.P., aunque se está en presencia de una exportación definitiva, no cumple con la obligación de las C.I. pues como se ha visto, el hecho de que la mercancía ingrese a la Z.F. constituye una exportación, pero no al exterior en línea artículos 1 y 2 de la Ley 67 de 1979, y 3, 65 y 69 (Nums. 1, 3 y 6) del Decreto 1165 de 2019.

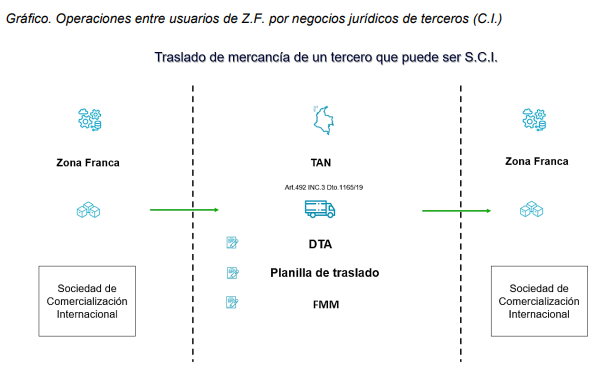

2. Traslado de mercancías de un tercero entre ZF

¿Es necesario presentar D.E.I. para el traslado de un bien a otra Z.F., acatando la instrucción impartida por una C.I. a quien le fue vendido el bien por un usuario industrial de Z.F.?

El artículo 492 del Decreto 1165 de 2019 establece:

Artículo 492. Operaciones entre usuarios de zonas francas. Respecto de las mercancías que estén en una zona franca, los usuarios industriales de bienes, de servicios y los comerciales, ubicados o no en la misma zona franca, podrán celebrar entre sí negocios jurídicos relacionados con las actividades para las cuales fueron calificados y según el tipo de usuario de que se trate. (…)

(…)

El movimiento de mercancías entre zonas francas puede corresponder igualmente a negocios jurídicos de terceros, respecto de mercancías que se encuentren a cargo de un usuario de zona franca en razón al desarrollo de las operaciones que puede realizar de acuerdo a la calificación o autorización otorgada. Para el efecto, el usuario industrial o comercial de zona franca deberá aportar el documento comercial que ampare la operación y donde el tercero instruye al usuario sobre la remisión de las mercancías a otra zona franca, como documento soporte del formulario de movimiento de mercancías. Lo anterior, sin perjuicio del cumplimiento de las condiciones para la salida, traslado e ingreso de la mercancía en los términos previstos en este decreto.

Cuando estas operaciones impliquen el traslado de bienes de una zona franca a otra que se encuentre en una jurisdicción aduanera diferente, el usuario industrial, o comercial deberá presentar una declaración de tránsito aduanero. Cuando el traslado de mercancías no implique cambio de jurisdicción aduanera, el usuario operador trasladará la mercancía al amparo de una planilla de envío.

PARÁGRAFO. Tratándose de mercancías nacionales, en libre disposición o producidas en zona franca con componentes nacionales, el traslado de las mercancías a otra zona franca, al depósito franco o al depósito de provisiones para consumo y para llevar en la aduana de destino, no será sometido al procedimiento establecido en el presente artículo. En este caso, el usuario operador o administrador de la zona franca autorizará la operación mediante formulario de movimiento de mercancías correspondiente. (subrayado fuera de texto)

Ahora bien, el artículo 65 ibidem prevé:

ARTÍCULO 65. SOCIEDADES DE COMERCIALIZACIÓN INTERNACIONAL. Son aquellas personas jurídicas que tienen por objeto social principal la comercialización y venta de productos colombianos al exterior, adquiridos en el mercado interno o fabricados por productores socios de las mismas. En todo caso las demás actividades que desarrolle la empresa deberán estar siempre relacionadas con la ejecución del objeto social principal y la sostenibilidad económica y financiera de la empresa.

(…)

PARÁGRAFO 2o. Son importaciones las ventas de mercancías que realice un proveedor instalado en una zona franca a una Sociedad de Comercialización Internacional. Sobre estas operaciones no será posible expedir un certificado al proveedor.

De otra parte, el parágrafo del artículo 483 ibidem señala:

PARÁGRAFO. <Parágrafo modificado por el artículo 97 del Decreto 360 de 2021. El nuevo texto es el siguiente:> (…)

En los eventos en que, al momento de la importación de bienes producidos, transformados y elaborados por usuarios industriales de bienes, solo sea exigible la liquidación y el pago del Impuesto sobre las Ventas (IVA), la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) establecerá los términos y condiciones para la presentación de una declaración especial de importación. Estas importaciones podrán pagarse en forma consolidada. (subrayado fuera de texto)

Asimismo, el artículo 526-1 de la Resolución 46 de 2019 indica:

ARTÍCULO 526-1. DECLARACIÓN ESPECIAL DE IMPORTACIÓN. <Artículo adicionado por el artículo 153 de la Resolución 39 de 2021. El nuevo texto es el siguiente:> De conformidad con lo establecido en el parágrafo del artículo 483 del Decreto 1165 de 2019, por Declaración Especial de Importación se entenderá el documento que ampara las operaciones de importación al Territorio Aduanero Nacional desde zona franca permanente y permanente especial, de productos terminados producidos, transformados o elaborados, por usuarios industriales de bienes o usuarios industriales de bienes y servicios, solo a partir de componente nacional exportado de manera definitiva o introducidos de manera definitiva, y/o con materia prima importada.

(…)

PARÁGRAFO 2o. La Declaración Especial de Importación solamente aplicará para las nacionalizaciones de mercancías, desde zona franca al territorio aduanero nacional, cuando únicamente haya lugar a la autoliquidación del IVA. Tratándose de bienes excluidos y exentos, la salida desde zona franca al territorio aduanero nacional se perfeccionará con el Formulario de Movimiento de Mercancías y el certificado de integración.

(…) (subrayado fuera de texto)

A partir de la lectura integral y armónica de las normas antes transcritas, surge lo siguiente:

El artículo 492 del Decreto 1165 de 2019 permite la realización de operaciones comerciales y logísticas entre Z.F., incluso cuando intervienen terceros, entre los que se encuentran las C.I. En ese orden de ideas, el traslado de la mercancía entre Z.F. se realiza con motivo de necesidades propias de la logística de los usuarios de Z.F. y no en consideración a la calidad de la C.I.

Ahora bien, del artículo 492 del Decreto 1165 de 2019 se desprende que las operaciones de traslado de mercancías entre Z.F. requieren, en el caso de productos que tengan componentes extranjeros que no hayan sido nacionalizados, que éstos sean trasladados mediante: (i) planilla de envío, cuando el traslado no implica cambio de jurisdicción aduanera, o (ii) declaración de transitorio aduanero, en caso contrario.

En el caso de productos con componentes nacionales o nacionalizados, su traslado se deberá realizar mediante F.M.M., partiendo de la base de que la mercancía no ingresa al T.A.N.

Por otra parte, el parágrafo del artículo 483 del Decreto 1165 de 2019, en concordancia con el artículo 526-1 de la Resolución 46 de 2019, establece la exigencia de la D.E.I. para la salida de mercancías desde Z.F. al resto del T.A.N., en el caso de productos terminados producidos, transformados o elaborados por usuarios industriales de bienes o usuarios industriales de bienes y servicios, a partir de componentes nacionales exportados de manera definitiva o introducidos de manera definitiva y/o con materia prima importada. Esta exigencia se configura al momento del ingreso al T.A.N.

En este sentido, si la mercancía sólo es objeto de traslado de una Z.F. a otra Z.F., y por lo tanto no ingresa al T.A.N., tal y como lo exige el artículo 492 en comento deberá presentarse declaración de tránsito aduanero, planilla de traslado o F.M.M., según corresponda.

Otra cosa ocurre con la aplicación de los artículos 65 y siguientes del Decreto 1165 de 2019 respecto de las obligaciones, términos y condiciones especiales que deben cumplir las C.I. y, en ese orden, dado que la mercancía fue vendida por un usuario industrial a una C.I. y esta operación se considera una importación, se deberá, previo a su exportación al resto del mundo, ingresarla al T.A.N., presentando la D.E.I., cuando corresponda."

Ver aquí Concepto DIAN 1391 de 2023.

Ver aquí ficha Concepto DIAN 1391 de 2023 (Solo para suscriptores del Tax & Legal Times PwC).