En esta ocasión, la DIAN dio respuesta al siguiente problema jurídico:

"¿La disminución de la base gravable del impuesto al patrimonio, al aportar bienes a una

sociedad con una fracción a capital y otra a título de prima en la emisión de acciones, sin

un propósito económico o comercial, puede ser considerado abusivo en los términos del

artículo 869 del Estatuto Tributario? "

Así las cosas, esta fue la tesis jurídica y fundamentos de la entidad:

"Tesis jurídica

Sí. Aportar bienes a una sociedad diluyendo el valor intrínseco de las acciones del aportante

para disminuir la base gravable del impuesto al patrimonio, sin tener un propósito

económico o comercial, puede ser considerado abusivo en los términos del artículo 869 del

Estatuto Tributario.

Fundamentación

A continuación, se resume la operación objeto de análisis:

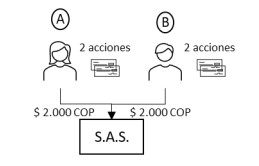

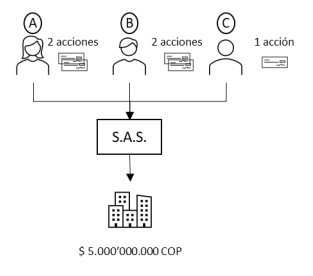

1. A y B constituyen una sociedad por acciones simplificada (S.A.S.) aportando cada

uno $2.000 COP y cada uno recibe dos (2) acciones a cambio (i.e. a $1.000 COP

cada acción).

2. C aporta a la S.A.S. un inmueble distinto de su casa de vivienda o habitación cuyo

valor es de $5.000’000.000 COP. Fruto de este aporte, recibe una (1) acción de $1.000 COP con una prima en colocación de acciones por valor de $4.999’999.000

COP. El resultado de la operación es la siguiente:

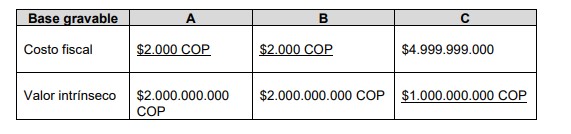

3. Después de la transacción, la base gravable del impuesto al patrimonio disminuye

para C, pues para las acciones, el valor a declarar es el menor entre el costo fiscal

determinado conforme el artículo 73 del Estatuto Tributario o el valor intrínseco. Por

lo tanto, C pasa de tener que declarar el inmueble por $5.000.000.000 COP a poder

declararlo por $1.000.000.000 COP en el impuesto al patrimonio. Por su parte, A y

B podrían declarar las acciones por su costo fiscal, que corresponde a $2.000 COP.

La siguiente tabla resume la transacción:

De la operación descrita, se pueden identificar los elementos para configurar abuso en

materia tributaria, de acuerdo con el artículo 869 del Estatuto Tributario. Esto son:

i. Involucra el uso o implementación de uno o varios actos o negocios jurídicos

artificiosos: En el caso hipotético, objeto de análisis, el negocio jurídico artificioso

correspondería al aporte del bien inmueble por parte de C a la S.A.S.

ii. Sin razón o propósito económico: En el caso hipotético, objeto de análisis, carece

de razón o propósito económico el aporte del inmueble. De igual manera, el valor

de la acción que se recibe es muy pequeño frente al valor del inmueble aportado y

el monto de la prima en colocación de acciones es excesivo frente a la situación

patrimonial de la S.A.S.

iii. Con el fin de obtener un provecho tributario: En el caso hipotético, objeto de análisis,

el provecho tributario se evidencia en la disminución de la base gravable para C del

impuesto al patrimonio, pues el inmueble del que es propietario pasa de computar

en $5.000’000.000 COP a $1.000’000.000 COP. Incluso, dependiendo de las

circunstancias particulares de C, podría llevar a que no se configure el hecho

generador del impuesto al patrimonio .

Por lo tanto, respecto de C se concluye que aportar bienes a una sociedad diluyendo el

valor intrínseco de las acciones para disminuir la base gravable del impuesto al patrimonio,

sin tener un propósito económico o comercial, puede ser considerado abusivo en los

términos del artículo 869 del Estatuto Tributario. Lo anterior sin perjuicio del análisis de los

hechos y circunstancias de cada caso particular."

Ver aquí Concepto 1670 de la DIAN.

Ver aquí ficha Concepto 1670 de la DIAN (Solo para suscriptores del Tax & Legal Times).