En el primer semestre de 2024, los colombianos hemos evidenciado la crisis que ha enfrentado el sector energético por la sequía producida por el fenómeno del niño, la escasez de agua y la baja en las reservas hídricas del país, lo que ha llevado a muchos a repasar los incentivos tributarios relacionados con las fuentes no convencionales de energía, la eficiencia energética y la respuesta de la demanda en todos los sectores y actividades, con criterios de sostenibilidad medioambiental, social y económica.

La Ley 1715 de 2014, modificada por la Ley 2099 de 2021, regula la integración de las energías renovables no convencionales al Sistema Energético Nacional. En su articulado, no sólo se establecen disposiciones regulatorias/ambientales, sino que, con el ánimo de incentivar este tipo de energías, se han establecido beneficios fiscales para quienes realicen inversiones en este tipo de proyectos.

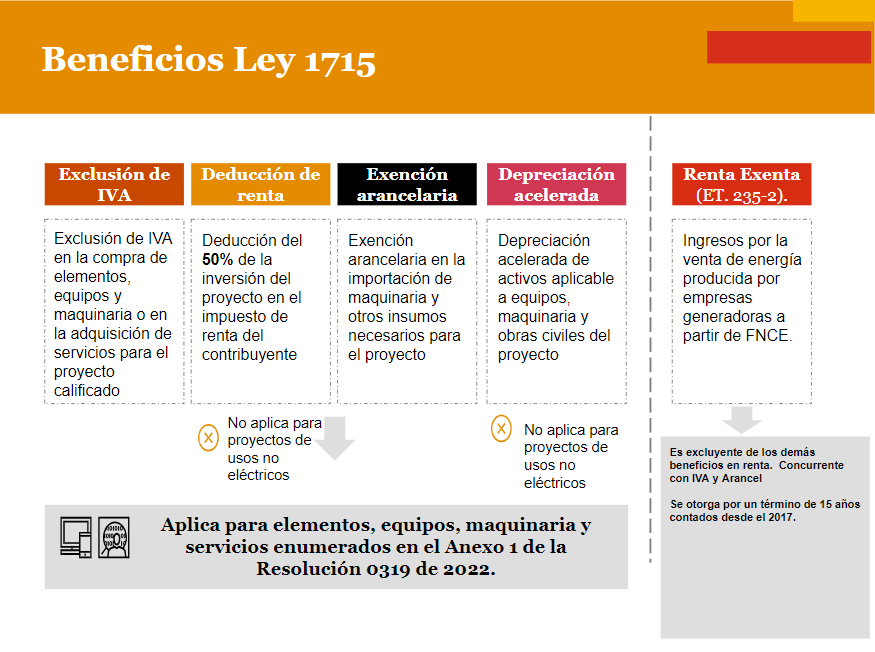

De esta manera, la normativa establece incentivos en relación con la deducción de la inversión, depreciación acelerada, exclusión de IVA y de aranceles. Para acceder a estos beneficios, es necesario cumplir con el respectivo trámite con la autoridad administrativa ambiental que dará cuenta del cumplimiento de los requisitos desde la perspectiva técnica.

En la medida en que es necesaria la aprobación administrativa para acceder a dichos beneficios, se han suscitado distintos debates sobre la oportunidad para acceder al incentivo tributario, en especial en lo que respecta a la exclusión de IVA y aranceles.

La ley establece la exclusión de IVA en la importación y adquisición de bienes y servicios destinados al desarrollo de proyectos de generación con fuentes no convencionales de energía (FNCE) y gestión eficiente de la energía. Esta exclusión está sujeta a que la inversión sea evaluada y certificada por la Unidad de Planeación Minero-Energética (UPME).

En la práctica, estas certificaciones tardan en emitirse lo que lleva a que la compra de los bienes y/o servicios se realice con anterioridad a la emisión del certificado por parte de la UPME y, por tanto, debe causarse el impuesto sobre las ventas.

Afortunadamente, el reglamento proporciona una solución práctica a esta problemática, pues permite que los inversionistas soliciten la devolución del IVA pagado una vez recibida la factura, si la certificación de la UPME es obtenida posteriormente.

Recientemente, la DIAN reiteró los requisitos para solicitar la devolución del pago de lo no debido, entre ellos, la factura electrónica con validación previa es necesaria para solicitar la devolución del IVA.

Sin embargo, en el ámbito de los derechos arancelarios, la situación es diferente. El artículo 13 de la Ley 1715 de 2014 establece que los titulares de nuevas inversiones en nuevos proyectos de fuentes no convencionales de energía (FNCE) y medición y evaluación de los potenciales recursos o acciones y medidas de eficiencia energética gozarán de exención del pago de los derechos arancelarios de importación de maquinaria, equipos, materiales e insumos destinados exclusivamente para labores de reinversión y de inversión en dichos proyectos, previa aprobación de la UPME.